/Поглед.инфо/ След като азиатските хегемони несъмнено са способни да въведат златни стандарти, какво остава за долара?

Тази статия описва колко несигурен е станал хартиеният долар.

Засега доларът изглежда е подкрепен от нарастващата доходност на облигациите. Въпреки това, с нарастването им, по-нататъшните портфейлни загуби за чуждестранните инвеститори вероятно ще се увеличат, което ще доведе до ликвидация на долара.

Обикновено не се осъзнава колко долара и деноминирани в долари ценни книжа са собственост на чужденци, повечето от които се държат извън банковата система на САЩ. И сумата чуждестранна валута, която американците държат, за да покрие тази продажба, е много малка в сравнение.

По-високите лихвени проценти и доходност на облигациите също заплашват да дестабилизират банковата система, проблем, пред който са изправени както еврозоната, така и Великобритания и Япония. Но как правителството на САЩ може да се защити от тази опасност?

Единственият отговор е да признаем края на ерата на фиатните пари и да върнем долара към златния стандарт. Правителството на САЩ обаче няма мандат да предприеме необходимите мерки и, поне официално, все още отрича необходимостта от стабилизиране на валутата.

Правната позиция по отношение на конституцията е засегната накратко, тъй като ще е необходимо да се разгледат закони, за да се гарантира бъдещето на долара.

За съжаление златните запаси на Министерството на финансите на САЩ са почти сигурно компрометирани. Освен това, тъй като азиатските хегемони натрупаха значителни резерви от кюлчета в допълнение към официалните си резерви, неизбежно ще има силно нежелание да се прехвърли икономическата мощ към Русия и Китай чрез благоприятстване на връщането към златните стандарти.

Моето заключение е, че ерата на глобална парична система, базирана на фиатни долари, бързо приключва и не може да има план Б за Америка и долара. Това почти сигурно ще доведе до края на фиатния долар и края на хегемонията на САЩ .

Въведение

Все по-голям брой анализатори признават, че ерата на хартиения долар може би е към своя край. Много малко инвестиционни професионалисти знаят какво да очакват. Изцяло кейнсиански като перспективи, повечето все още вярват, че контролът на Фед върху лихвените проценти може да ограничи инфлацията на потребителските цени и че рецесиите могат също да бъдат избегнати чрез увеличаване на бюджетния дефицит.

Но противоречията, произтичащи от влошаващите се икономически перспективи и постоянното нарастване на IPC инфлацията напълно опровергават тези макроикономически теории. Обвиняването на Русия и ОПЕК+ за това е изкушаващо, но не достатъчно силен аргумент.

Става ясно, че фиатните валути стават все по-нестабилни. Единственото решение за долара е да се определи цената на заема: но за какво?

През цялата история на националните икономики това е било злато или сребро. Но отказът от връщане към обмен на долара срещу фиксирано количество злато е толкова системно вграден в администрацията, че е трудно това решение да се разглежда дори като крайна мярка.

В тази статия разглеждам предисторията на това, което със сигурност ще бъде доларова криза. Неотложността на този въпрос беше подчертана от намаляващото глобално влияние на Америка в сравнение с това на азиатските хегемони и разточителността на правителството на САЩ.

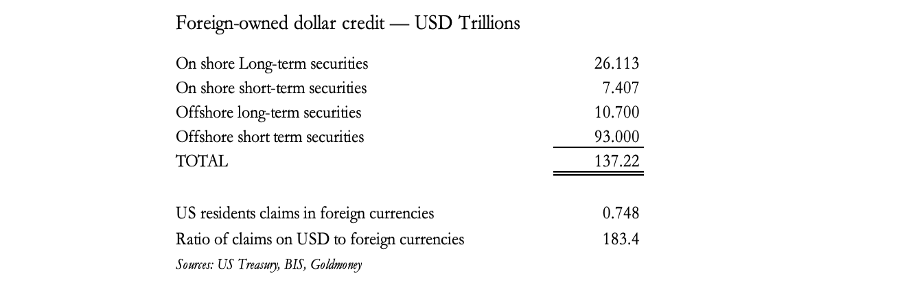

Почти сигурно е, че чуждестранните играчи ще отслабят влиянието на долара и въздействието, което ще включва доларови заеми, издадени извън банковата система на САЩ, е огромно. Таблицата по-долу илюстрира приблизителната позиция.[i]

За да обобщим доказателствата, чужденците притежават или са изложени на огромни 137 трилиона долара. Като цяло, ако решат да започнат да намаляват риска си, жителите на САЩ ще имат по-малко от един трилион долара в еквивалент в чуждестранна валута, за да продадат в замяна. На пазарен език доларът ще стане „само предлагаем“.

Това е истинската опасност, породена от нарастващите лихвени проценти. С нарастването им намаляващата стойност на дългосрочни чуждестранни ценни книжа на стойност 37 трилиона долара просто ще ускори генерирането на широкомащабни инвестиции и ликвидацията на долара.

Това няма да бъде компенсирано от американските притежатели на чуждестранни инвестиции, които ликвидират своите позиции без проста причина.

Американските притежатели на чуждестранни ценни книжа държат почти всички от тях под формата на ADR, котирани и оценени в долари. С повишаването на лихвените проценти тяхната стойност също ще намалее, така че можем да очакваме американските инвеститори също да ги продадат.

Продажбата на ADR не води до продажбата на основната чуждестранна валута, докато продажбата на ценна книга в долари от чуждестранен притежател почти сигурно ще доведе до продажба – освен ако групата чуждестранни инвеститори като цяло не е доволна да увеличи притежанията си в краткосрочен план доларови ценни книжа.

Елиминирането на инвестициите в чужди долари е до голяма степен невиждана опасност за долара от ориентираните към САЩ коментатори, които се присъединяват към убеждението, че чужденците трябва да ги трупат.

Далеч от защитата на долара, по-нататъшните увеличения на лихвените проценти или доходността на облигациите, които изглежда се случват, почти сигурно ще доведат до ликвидация на портфейла, ликвидация на долара и следователно неговия колапс, тъй като жителите на САЩ ще имат малко чуждестранна валута под ръка, за да го поддържат абсорбирам.

И накрая, когато навлизаме в годината на президентските избори, става ясно, че прокси войната на САЩ срещу Русия се превръща в политическа и военна катастрофа. Украйна изпитва недостиг на хора, а Русия бере ползите от наложените от Запада санкции. Разногласията между членовете на НАТО започват да излизат на повърхността.

Как ще се отрази това на доверието в долара? Всичко това изглежда като финал, край на ерата на фиатните пари и началото на нов валутен режим.

Предпоставки за нова доларова криза

Никога не е разумно да се следват политически и икономически политики до края на пътя. Но изглежда точно това прави правителството на САЩ.

През 1971 г., когато беше започната политиката на замяна на златото с долара като универсална валута и стандарт за оценка, има всички основания да се опасяваме, че би било политически невъзможно за правителството на САЩ да върне хартиения долар към здрави пари.

Причините, поради които това може да има значение сега, са две: доларът губи хватката си като световна резервна валута и лихвените проценти се покачват в рецесия, която може да се превърне в рецесия, дестабилизирайки планината от дългове, което е обратната страна на твърде много непродуктивни кредитът се отпуска банки със свръхзадлъжнялост.

В предишни статии показах значението на обвързването на цената на кредита със златото, за да се гарантира неговата стабилност, особено във време, когато кредитната нестабилност излиза извън контрола на правителството.

Такова време явно е настъпило. Описах практическите аспекти на това как да направите това, което е просто да се гарантира, че валутата е свободно конвертируема в златни монети и кюлчета.

Модерна версия на този метод е доказано, че работи отново и отново под формата на валутни бордове, препоръчани и приложени за редица правителства от професор Стив Ханке, обвързвайки падащите валути към относително стабилен долар. Но самият долар сега става изключително нестабилен.

Сега е наложително правителството на САЩ да обмисли въвеждането на златен стандарт за долара, защото азиатските хегемони - Русия и Китай - са в състояние да прехвърлят своите рубли и юани към надеждни златни стандарти. Лекотата, с която Русия може да направи това, беше демонстрирана в скорошната ми статия.

Освен това тази стъпка все повече отговаря на интересите на Русия. Но ако Русия направи това, това неизбежно ще подкопае фатално позициите на хартиения долар. И малко хора осъзнават, че Китай отново насърчава своите граждани да купуват злато. Това е от Jerusalem Post, 7 юни:

„Миналата седмица се случи събитие, което беше напълно пропуснато от основните медии. Китайската народна банка (PBOC) предприе следващата важна стъпка, за да насърчи по-широка, по-малко заможна част от китайските граждани да купуват златни и сребърни кюлчета.

Китайската народна банка отвори механизъм за гражданите да преобразуват спестяванията в брой в RMB, съхранявани в собствените им банкови сметки, във физическо злато с натискането на един бутон".

Това означава ли, че Китай смята, че е време да защити дори по-бедните си граждани и юана от нестабилността на световната валута?

Може би хегемоните се позиционират. Въпреки че поставянето на рублата на златния стандарт би се разглеждало като акт на изключителна парична агресия срещу хартиения долар, Русия спешно трябва да стабилизира своята валута.

В свят, ориентиран към долара, наситен с антируска пропаганда, всяко отслабване на долара просто се умножава по обменния курс на рублата. Това е недостатъкът в споразумението на Путин със Саудитска Арабия за увеличаване на цените на енергията.

Както казах в статията, свързана по-горе, ако треперят от студ в Германия, те ще замръзнат в Русия: и това е без масивни енергийни субсидии за руския народ.

Обратната връзка от читателите разкрива погрешното схващане, че търговският баланс има значение. Те са прави, като казват, че по-високите цени на енергията подобряват търговския баланс на Русия. Така че защо обменният курс на рублата да не е от полза?

Отговорът е, че покупателната способност на фиатната валута зависи изцяло от вярата в нейната валидност като средство за размяна. И макар да е вярно, че руският износ се облагодетелства от нарастващите цени на петрола и газа, в глобалната инфлационна криза, пред която сме изправени сега, е малко вероятно доверието в рублата да се подобри, особено когато е недостъпно за западните спекуланти и руснаците са демонизирани на капиталовите пазари .

Следователно трябва да приемем, че Русия ще бъде принудена да предприеме значими стъпки за стабилизиране на рублата, което може да стане само чрез връщане на рублата към златния стандарт.

Освен това руската икономика има ниски данъчни условия, които биха спечелили много от лихвените проценти, които отразяват златото като пари, за разлика от хартиените рубли.

Въз основа на лихвения процент по едногодишен заем в рубли, който в момента е 16%, можем да очакваме той да спадне до 3% за не много дълго време с огромни икономически ползи. Има доказателства, че високопоставени руснаци, включително Путин, разбират тази гледна точка.

Само ако САЩ можеха да извлекат подобни ползи от стабилни пари! За съжаление, това изисква напълно различно политическо, стратегическо и икономическо мислене от това, което действа в момента във Вашингтон и Лангли.

Вместо това, кейнсианският план за действие е правителството да увеличи своята фискална и парична подкрепа за икономиката, за да предотврати изпадането й в рецесия. А политиците са по-информирани от неотдавнашната ценова стабилност при по-ниски лихвени проценти, отколкото от нестабилността от 70-те години, когато беше въведен хартиеният долар.

Те вярват, че проблемът с инфлацията на потребителските цени е екзогенен, а не следствие от предишна парична политика. И те твърдят, че период на текущи лихвени проценти или поне малко по-високи нива ще бъде достатъчен, за да върне инфлацията на CPI до целта от 2%.

Америка е в капана на политическа и икономическа версия на Стокхолмския синдром. Но има някои влиятелни анализатори, които започват да се занимават с пожелателни мисли, че цените на енергията не само се покачват, но и ще продължат да го правят. Това пълзящо подозрение вероятно ще проникне в официалното мислене с течение на времето и с развитието на събитията.

Като част от това просветление, звеното за изследване на глобалния капитал на JPMorgan в момента прогнозира цените на Brent на $150.

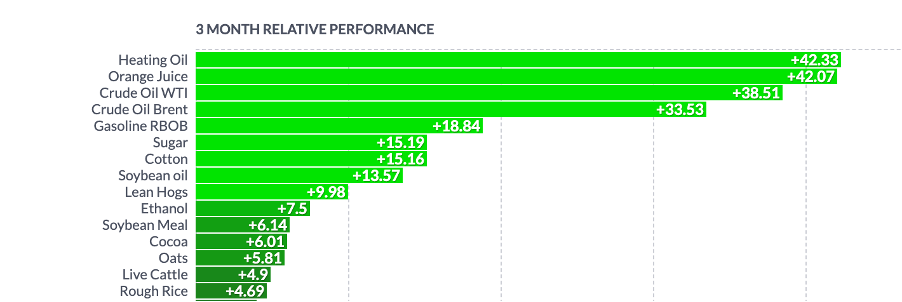

Последствията за цените на мазута и дизела са особено пагубни. Тези стойности вече се покачват, както показва моментна снимка на движението на цените на енергията и суровините през последните три месеца.[ii]

Други цени, които се повишават преди зимата в САЩ, включват някои основни хранителни продукти, което показва, че всяко движение към нормализиране на IPC е все още далече. И след това има широко разпространено невежество, което заобикаля последствията от банковия цикъл на кредитиране, който навлиза във фаза на свиване.

Последствията са, че централните банки ще загубят контрол върху лихвените проценти, тъй като отчаяните кредитополучатели с влошаващи се парични потоци се борят за оскъдни заеми: те просто ще трябва да плащат, за да останат в бизнеса.

Влияние на кредитния цикъл

Твърде опростен аргумент е да се обвиняват за депресиите, рецесиите и депресиите недостатъците на частния сектор. Причината винаги е намаляване на кредитирането.

Но това е породено от предишното прекомерно разрастване на банковия кредит и има характер на корекция на предишното състояние. Колкото повече и колкото по-дълго продължава разширяването, толкова по-разрушително ще бъде последващото свиване.

Пренебрегвайки тази реалност, Кейнс и други инвестираха в това да накарат правителствата да се намесят в икономическите дела. Това наложи окончателното изоставяне на здравите пари.

Първоначалната идея беше правителствата да се възползват от спада, като стимулират икономиката чрез съзнателно поддържане на бюджетен дефицит и впоследствие да възстановят публичните финанси чрез увеличаване на данъчните приходи, когато икономиката се възстанови.

Смяташе се, че чрез тези средства рецесиите ще бъдат сведени до минимум и държавните финанси ще бъдат балансирани по време на икономическия цикъл.

Това беше аргумент, който беше използван с очевиден успех в следвоенните години до края на споразумението от Бретън Уудс, когато инфлацията M3 в долара се удвои от 27 милиарда долара през юли 1950 г. на 59 милиарда долара през август 1971 г., без инфлационните последици, последвали преустановяване на Споразумението от Бретън Уудс.

Когато Бретън Уудс започна да се разпада след колапса на лондонския златен пул в края на шейсетте години, проблемът за американските първосвещеници на макроикономиката бяха ограниченията на усмирителната риза на златния стандарт, а не провалите на техните икономически и парични теории.

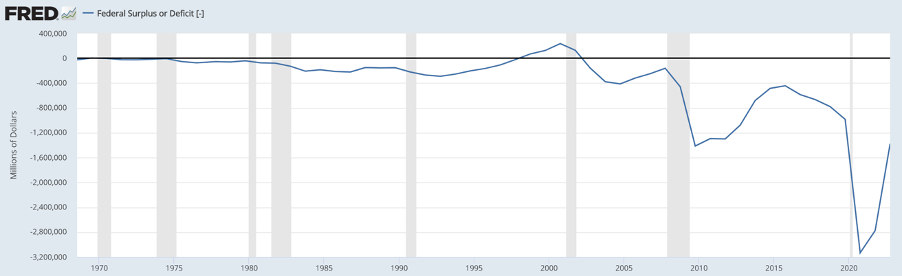

Бретън Уудс беше изоставен и оттогава вдъхновената от правителството икономика удвои вероятността от провал. Диаграма на фискалната позиция на САЩ илюстрира последствията от обвиняването на свободните пазари всеки път, когато нещо се обърка и просто удвояване на държавните стимули за сметка на бюджетния дефицит.

За да поставим тези дефицити в контекст, през фискалната 2021 г. разходите на федералното правителство бяха 6,822 трилиона долара, а приходите бяха 4,047 трилиона долара. С други думи дефицитът на разходите е 31,4% от приходите.

След кратко възстановяване през фискалната 2022 г. дефицитът ще се увеличи до $2 трилиона през текущата фискална година, която приключва скоро. Но с перспективата за широко очаквана рецесия и по-продължителни повишения на лихвените проценти, дефицитът за фискалната 2024 г. вероятно ще бъде значително по-голям.

Очевидно е, че в контекста на очакваната рецесия и въпреки рекордния държавен дефицит кейнсианската теория за стимулиране се изчерпа и претърпя пълен крах. Но това не е всичко.

Намаляването на лихвените проценти има за цел да съживи икономиката и те също се провалиха в това. Макроикономическите теории стават толкова далеч от икономическата реалност, че цялото общество на икономическата професия трябва да преразгледа своя подход към свободните пазари.

Цикличният проблем на банковия кредит

Една от изключителните грешки на съвременното мислене е почти пълната слепота за цикличния характер на банковото кредитиране. Какво е номиналният БВП, който се използва за измерване на икономически показатели?

Това е нито повече, нито по-малко от предоставяне на кредит за квалифицирани транзакции, които съставляват БВП. Изглежда обаче никой не разбира значението на този важен факт. БВП расте и спада, движен не от потребителите, а от промените в достъпността на банковите кредити. Поведението на потребителите не е източник на спад в потребителската активност - наличието на кредит е движещата сила.

Тези, които не разбират цикъла на банковото кредитиране и последиците от него, представляват огромното мнозинство от икономическите участници както във финансовия, така и в нефинансовия сектор.

А най-упоритата кохорта отричащи може да се намери в правителствата и техните бюрократи. Слепотата за причините за редовния възход и спад на груповото мислене - от големите централни банки до банковите регулатори - е източникът на развиващата се циклична кредитна криза.

За съжаление, ако правителството и неговите агенти продължат да водят лоша политика достатъчно дълго, вместо да бъдат осмивани, общественото доверие в тях нараства. Това е особен проблем на капиталовите пазари, които сега безпрекословно се присъединиха към политическото мислене на група централни банки.

Банковите ръководители не са имунизирани срещу тази тенденция. Следователно, вместо правилно да се придържат към своите бизнес цели, те са задължени на централните банки и държавните регулатори.

Техният истински бизнес е да бъдат търговци на кредити, не да носят отговорност за тези, които се наричат заинтересовани страни и регулатори, а да постигат печалби за своите акционери.

Малцина банкери изглежда осъзнават, че са хванати в капана на банковия цикъл на кредитиране, създаден от самите тях. Ето защо цикълът продължи толкова дълго, колкото имаше кредитна статистика.

Но съчетайте липсата на разбиране на причините за цикъла с липсата на отговорност на акционерите и можем да очакваме ръководителите на големи банки да мислят, че с регулаторна подкрепа могат да преговарят за излизане от икономическите спадове, просто като се придържат към правилата.

Малкото банки, които този път се провалиха, бяха разгледани от регулаторите, възвръщайки вярата в регулаторния режим за други.

Но когато банкерите чуят сигнала за събуждане, че техните баланси са претоварени с дългове и цените на суровините за производителите се покачват, освен ако спешно не намалят кредитните си експозиции, те са изправени пред фалит поради лоши дългове и падащи стойности на обезпеченията.

Ето защо банковото кредитиране се свива и защо реалният БВП ще се свие. А намаляването на БВП води до още по-голямо намаляване на кредитирането, повишавайки цената на заемите. Натискът върху банките да ликвидират както балансовите инвестиции, така и обезпеченията по кредитите неизбежно ще се увеличи.

Естествено ще има натиск върху долара от чуждестранни притежатели, които разпродават активите си. Както показва таблицата във въведението към тази статия, натискът върху долара от тези комбинирани събития заплашва неговото продължаващо съществуване.

Освен приемането на повторното въвеждане на стабилен златен стандарт, какви фискални мерки ще бъдат необходими, за да стане златният стандарт устойчив?

Намалете излишните разходи

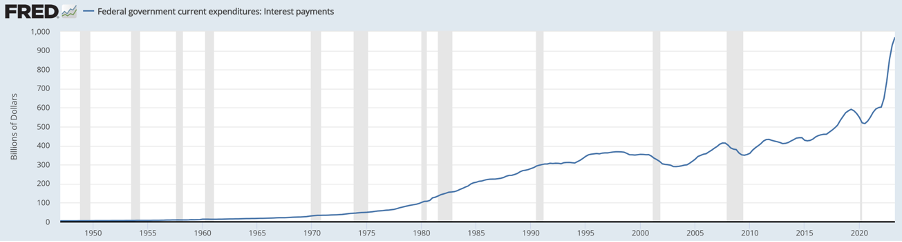

През текущата фискална година, която приключва на 30 септември, дефицитът на държавните разходи на САЩ ще бъде 2 трилиона долара. От тях почти един трилион са лихви по дълг:

Начинът, по който лихвените проценти по дълга скочиха, показва, че правителството на САЩ вече е в дългова клопка. Освен това, в последните си оценки на разходите за лихви по дълга (май 2023 г.), Бюджетната служба на Конгреса предположи, че средният лихвен процент по дълга на домакинствата ще бъде само 2,7% през тази фискална година и 2,9% през 2024 г.

Тъй като доходността на 3-месечните облигации вече е 4,8%, а доходността на 10-годишните облигации надхвърля 4,5%, тези прогнози вече са остарели. И с рецесията, която сега е по-очевидна, отколкото когато прогнозира CBO, при настоящите планове за разходи плюс намаляващи данъчни приходи, бюджетният дефицит за 2024 г. ще надхвърли 2,5 трилиона долара, дори ако приемем, че разходите по заеми вече не нарастват.

Но те вероятно ще нараснат до повече от 1,5 трилиона долара, което ще доведе до вероятни дефицити, подобни на блокирането срещу Ковид.

През току-що приключващата финансова година средният платен лихвен процент е 2,9%, което се сравнява с текущия процент от над 4,5%.

Ефектите от влошаващите се данъчни приходи, увеличените разходи за социално осигуряване, нарастващата инфлация на цените, дори по-високата доходност на облигациите, кредитната криза и рефинансирането на съществуващия дълг от $7,6 трилиона правят настоящата ситуация неустойчива.

Най-доброто решение е радикално намаляване на разходите. Но като се има предвид мащабът на проблема, данъците също може да се наложи да бъдат увеличени като част от решението, въпреки че акцентът трябва да бъде върху намаляването на разходите.

Ако имаше време за прилагане на тези съкращения, те биха могли да бъдат разпределени в продължение на няколко години, но времето е от съществено значение.

В противен случай правителството на САЩ просто ще попада все по-дълбоко и по-дълбоко в дълговия си капан.

Това би бил минимумът, необходим на правителството на САЩ, за да подреди финансите си и да въведе и поддържа златния стандарт на долара. Противно на кейнсианската теория, икономическите ползи от балансирането на бюджета биха били значителни.

Това беше доказано в Обединеното кралство, когато 364 кейнсиански икономисти подписаха писмо до The Times of London, в което критикуваха бюджета от 1981 г. В този случай, във време на нарастваща безработица, висока инфлация и рецесия, канцлерът Джефри Хау повиши данъците, за да затвори бюджетния дефицит.

Това възлиза на 2% от БВП, което се сравнява с прогнозен дефицит на САЩ от над 9% от БВП. Кейнсианските икономисти твърдят, че затягането на паричната политика по време на рецесия е погрешно. Но веднага щом писмото беше публикувано, икономиката започна да се подобрява.

Трябва да се признае, че британският дефицит като дял от общата икономика беше много по-малък от този, пред който е изправено правителството на САЩ днес. Но не може да се отрече опровергаването на кейнсианските теории за стимулиране на дефицита и ползите за икономиката от балансирания бюджет.

Освен това, ако бюджетните разходи се намалят при балансиране, което позволява на данъкоплатците да задържат повече от доходите си, икономическите ползи ще станат още по-очевидни. Оттук и препоръката, че съкращаването на държавните разходи доколкото е възможно е най-добрият начин за балансиране на бюджета и постигане на по-добри икономически перспективи.

След това ще е необходимо не само да се управляват балансирани бюджети, но и строго да се ограничат разходите в номинално изражение. Философията на свободния пазар и laissez-faire трябва да замени правителствената намеса и икономическото управление.

Кредитът от централната банка трябва да бъде ограничен и кредитирането от търговските банки трябва да бъде позволено да отговори на търсенето на продуктивен кредит.

На бизнеса трябва да бъде позволено да танцува под мелодията на потребителите, а не на регулаторите. Лошите предприятия се крият зад регулации, които вредят на конкуренцията чрез лицензиране.

Регулаторите не се ръководят от желанията на потребителя и често не са наясно с неговата професия. Те създават ненужна бюрокрация. Там, където съществуват за предотвратяване на измамни и нечестни практики, те рядко са успешни.

Потребителите не само трябва да са свободни да избират продуктите, които искат, но и трябва да носят отговорност за своите действия. Идеята, че държавата може да замени принципа на caveat emptor, е нелепа.

Същото важи и за търговията. Традиционно търговските мита са били източник на държавни приходи, но са се превърнали в политически мотивирано средство за наказване на страните, които са успешни износители в полза на защитата на неконкурентното местно производство.

Това поставя местните потребители и производителите, които купуват суровини и оборудване от чужбина, в неравностойно положение.

Определянето на лихвените проценти трябва да бъде свързано с регулиране на баланса на златните резерви, а не, повтарям, не с регулиране на икономиката. Трябва да се позволи на източника на инвестиционен капитал под формата на спестявания да се върне, насърчен от премахването на всички данъци върху спестяванията и печалбите от търговия.

Потребителският дълг, различен от ипотечното финансиране, ще изчезне при тези условия. Икономиките, базирани на спестявания, като тези в Япония и Китай, са по-малко податливи на инфлация на потребителските цени и нестабилност на лихвените проценти. И ако спестяванията не се облагат, те се насърчават.

И накрая, държавната статистика трябва да бъде забранена, защото служи само за насърчаване на правителствена намеса. Ако има търсене на определен набор от статистически данни, субектите от частния сектор могат да ги предоставят.

САЩ са изправени пред проблеми със златния стандарт

Всъщност златото като пари е записано в конституцията на САЩ, както и в определението за долар. Читателите ще бъдат изненадани да научат, че това, което обикновено се разпространява под формата на долари, изобщо не са долари, а банкноти на Федералния резерв (FRN).

Според конституционния закон парите на Съединените щати са деноминирани в долари, докато FRN могат да бъдат изкупени в долари, които са законни пари. Следователно доларовите банкноти на FRN в обращение не са законни пари.

Това може да изглежда като педантичен въпрос, но трябва да се зачита и взема предвид във всяко бъдещо законодателство. И самият долар беше определен в злато. Член 1, раздел 10, клауза 1 от Конституцията гласи:

Никоя държава няма да сключва никакви договори, съюзи или конфедерации; издават марки и наказателни мерки; сече пари; издава акредитиви; да използвате нещо различно от златни и сребърни монети като средство за плащане на дългове...

Има много неща за решаване на този етап, но нашата грижа са парите. През 1785 г. Конгресът единодушно решава, че валутата на Съединените щати трябва да бъде доларът и че доларът ще съдържа 375,64 зърна чисто сребро.

Със същата резолюция беше определено да бъдат емитирани две златни монети, едната равна на 10 долара и една равна на 5 долара. И впоследствие, съгласно Закона за монетите от 1792 г., беше разрешено да секат златни орли, „всеки на стойност 10 долара, съдържащ 247,5 зърна чисто злато“.

Доларите и техните заместители, като FRN, са били платежно средство, тъй като те конкретно са представлявали златна и сребърна монета с определено тегло. През 1834 г. златото става де факто стандарт, потвърден от Закона за монетите от 1900 г. на 23,22 зърна чисто злато, еквивалентно на 20,67 долара за унция, стандарт, който остава в сила почти век до 1933 г.

Изглежда, че връщането към законовата конвертируемост ще бъде лесно, но вместо старото фиксирано тегло, ще трябва да се определи нова връзка за конституционния долар и FRN, ако им бъде позволено да продължат да съществуват: бъдещето на Федералния резерв би трябвало да бъде поставено под въпрос, тъй като ръководеше фалирала хартиена валута от собствената си емисия.

Във всеки случай обещанието на Министерството на финансите да плати на Фед еквивалента на своите златни резерви от 42,22 долара за унция трябва да бъде спазено.

Някои коментатори твърдят, че определянето на долара според теглото му в злато и превръщането му в напълно обменяем би изисквало значително обезценяване на долара, може би до 5 000 или 10 000 долара за унция злато. И че за да стане това, ще бъде обявено през уикенда.

Вероятно се смята, че този нов курс ще позволи обмяната на златото в долари, което ще позволи на новия обменен курс на златото да действа, без да засяга притежаваните от Министерството на финансите кюлчета.

Това изглежда е объркан кейнсиански начин на мислене, основан на убеждението, че девалвацията е необходима, за да се осигури благоприятен обменен курс спрямо други валути, независимо дали те могат да бъдат изкупени за злато или не, и да се осигурят достатъчни икономически стимули за подкрепа на огромния частен секторен дълг.

Но това също би било неизпълнение на държавния дълг на САЩ поради обезценяването му от гледна точка на законни пари, които все още са злато, въпреки настоящите откази от властите на САЩ.

Тази значителна девалвация очевидно има за цел да даде възможност на правителството на САЩ да продължи с настоящата си фискална и парична политика.

Но без фундаменталните реформи, описани в предишния раздел, вероятно няма да мине много време преди девалвацията на долара да доведе до ново нулиране. Накратко, това няма да заблуди никого за дълго.

След това има проблем с проверката на официалните резерви на САЩ, които възлизат на 8134 тона и са се променили малко от 1980 г. Слуховете за тяхното състояние и степента на действителното им съществуване ги правят ненадеждни.

До каква степен те са били ротирани и отдавани под наем през десетилетията, ако наистина съществуват в кюлчета по стандартите за доставка на LBMA?

Опитът на Германия да се стреми да репатрира част от своите златни резерви, съхранявани за определена цел във Федералната резервна банка на Ню Йорк, предизвиква тревога за цялата ситуация.

И още през 2002 г. Франк Венеросо, който беше много уважаван анализатор по онова време, заключи, че между 10 000 и 14 000 тона златни резерви на централната банка са били обменени или наети и продадени на пазара. Последната цифра представлява половината от декларираните официални резерви в света.

Оттогава играта на лизинг и потискането на цените на златото със сигурност продължават. Но днес има разлика: нарастващ брой централни банки трупат резерви в кюлчета, които в момента възлизат на 35 731 тона. Голяма част от този растеж се дължи на това, че Китай, Русия и техните бързо разширяващи се сфери на влияние не отдават или търгуват своите златни резерви.

Опитът на Германия с американската идея за собственост върху златото и отказът на Английската централна банка да достави венецуелско злато, когато е необходимо, плюс фиктивната игра на лизинг са убедителни косвени доказателства, че Министерството на финансите на САЩ и трезорите на Федералния резерв на Ню Йорк нямат златото, което имат вярват, че имат. Според тях имат.

Това само по себе си предполага, че всъщност има малко за подкрепа на фиатния долар, когато резервната позиция се превърне в връщане към златото като монетарна котва за кредитиране.

Освен това трябва да се има предвид геополитиката на златото. Русия не само трупа кюлчета, но информирани източници смятат, че има повече кюлчета в държавните запаси, което води запасите на Русия до около 12 000 тона.

А Китай от 1983 г. следва политика на натрупване на злато „извън баланса“, ускоряване на производството в мините, внасяне на големи количества кюлчета и недопускане на кюлчета да напускат страната. През нощта Китай вероятно може да увеличи официалните си резерви до над 30 000 тона.

Можем да сме сигурни, че американските разузнавателни агенции разбират тази ситуация и геополитическите недостатъци за САЩ и техния долар от връщането към златото като паричен стандарт.

В Лондон, където банките за кюлчета предлагат неразпределени златни сметки, значително увеличение на цената на златото, като това, препоръчано от някои американски анализатори, би довело до фалити сред банките-членки на LBMA с изключително сериозни последици. И на Comex това вероятно ще доведе до въвеждане на разпоредби за непреодолима сила.

Заключение

Пречките пред оцеляването на хартиения долар непрекъснато нарастват и правителството на САЩ не знае как да осигури бъдещето му. Държавната теория за парите се превръща в пълен провал.

Лихвените проценти обикновено са временни мерки, необходими, за да се гарантира, че чуждестранните притежатели на долари продължават да ги държат и да се повишават. Това ни казва, че пазарите очакват покупателната способност на доларовите заеми да продължи да намалява, така че ако паричните власти се опитат да спрат покачването им, валутата ще падне и чужденците ще разпродадат.

По същия начин, когато доходността на облигациите се повиши, стойността на всички финансови активи ще намалее, портфейлите ще бъдат продадени и вероятно също ще бъде привлечена валута.

Така или иначе, дните на хартиения долар са преброени. Политиците нямат силата да го защитят чрез балансиране на бюджета, връщане към златния стандарт и предприемане на необходимите икономически мерки за запазването му. Нещо повече, съществуващите резерви на Америка в кюлчета изглеждат силно ерозирали - бюфетът е празен.

Това е не само краят на хартиената федерална доларова банкнота, но и краят на империята, нещо, с което администрацията неохотно се съгласява. Трябва да се надяваме, че някакъв стратегически усет ще надделее и д-р Стрейнджлав на Лангли няма да постигне своето.

Превод: СМ

Абонирайте се за новия ни Youtube канал: https://www.youtube.com/@aktualenpogled/videos

Абонирайте се за нашия Ютуб канал: https://www.youtube.com/@user-xp6re1cq8h

и за канала ни в Телеграм: https://t.me/pogled

Влизайте директно в сайта https://www.pogled.info .

Споделяйте в профилите си, с приятели, в групите и в страниците. По този начин ще преодолеем ограниченията, а хората ще могат да достигнат до алтернативната гледна точка за събитията!?