/Поглед.инфо/ Статистиката показва деградацията на европейската икономика през последните години

Тридесет години след създаването на европейския единен пазар, регулаторната конвергенция в ЕС се обърна или спря. Тази липса на интеграция е израз на „умора от единния пазар“. В крайна сметка това може да попречи на способността на ЕС да намали зависимостта си от Съединените щати и Китай, както е посочено в програмата за стратегическа автономия на Европейската комисия.

Ако ЕС не успее да стимулира свободното движение на стоки, услуги, хора и капитали, новите политики за индустриален или технологичен суверенитет само ще създадат допълнителни разходи за бизнеса и обществото и ще задълбочат изоставането в производителността и технологиите със САЩ.

1 януари 1993 г. е датата на официалното създаване на "Единния европейски пазар". Тридесет години след създаването си, единният пазар си остава най-незавършеният проект.

Законодателството на ЕС се промени значително през последните десетилетия, но общите и еднакво прилагани политики на ЕС все още са по-скоро изключение, отколкото правило. Държавите-членки на ЕС продължават да следват свои собствени версии на хоризонтални и секторни закони.

Това противоречи на сегашния дух на времето в Брюксел. В обръщението си към Съюза през септември 2020 г. председателят на Европейската комисия Урсула фон дер Лайен потвърди отново, че „Европейският единен пазар е пълен с възможности: за потребителя да получи стойност за парите си, за компаниите да продават навсякъде в Европа и за индустрията да подобри своята глобална конкурентоспособност“.

По подобен начин Маргрете Вестагер, изпълнителен вицепрезидент на Европейската комисия, подчерта, че само общият европейски пазар предоставя на европейския бизнес възможности за растеж и иновации.

Позовавайки се на лошото представяне на Европа в дигиталната индустрия, Вестагер заяви, че „една от причините да нямаме Facebook и Tencent е, че никога не сме давали на европейския бизнес пълен единен пазар, където да могат да се разширят [.. .] Сега, когато имаме втори шанс, най-малкото, което можем да направим, е да се уверим, че имате истински единен пазар".

Единният пазар често се определя като най-голямото постижение на ЕС. Наистина, от 80-те години на миналия век европейският общ пазар показа много впечатляващи постижения.

Вдъхновени от принципа на взаимното признаване на стоките, Брюксел и столиците на повечето страни членки продължават да поддържат политически климат, който като цяло настоява на идеята за европейски пазар без граници за стоки и услуги, капитал и труд.

И все пак, 30 години след официалното му създаване, единният пазар е до голяма степен незавършен, липсва му обща и еднакво прилагана политика на ЕС за създаване на икономическа и социална политика. Преди около десет години, по време на честването на неговата 20-та годишнина, служители на ЕС вече признаха кризата на единния пазар.

След заключенията на известния Доклад на Монти от 2010 г. („Нова стратегия за единния пазар: Обслужване на стратегията на европейската икономика“), мнозина видяха спешната необходимост от действие за създаване на истински европейски равни условия за бизнеса и работниците.

Умората от интеграция обаче продължава да преобладава.

Формирането на политиката на ЕС досега се характеризира с увеличаване на броя на директивите, които позволяват национална свобода на преценка при изпълнението и прилагането.

Новите нива на регулиране на ЕС създадоха безпрецедентна смесица от хоризонтални и секторни закони на държавите-членки. За бизнеса и потребителите единният пазар остава сложна мрежа от бизнес, данъчни и трудови разпоредби, които варират в отделните държави, създавайки объркване и правна несигурност.

През 2016 г. доклад на Европейския парламент установи, че „цената на бавния процес на реформи и неясни инициативи с несигурни времеви хоризонти само в електронната търговия е 748 милиарда евро“.

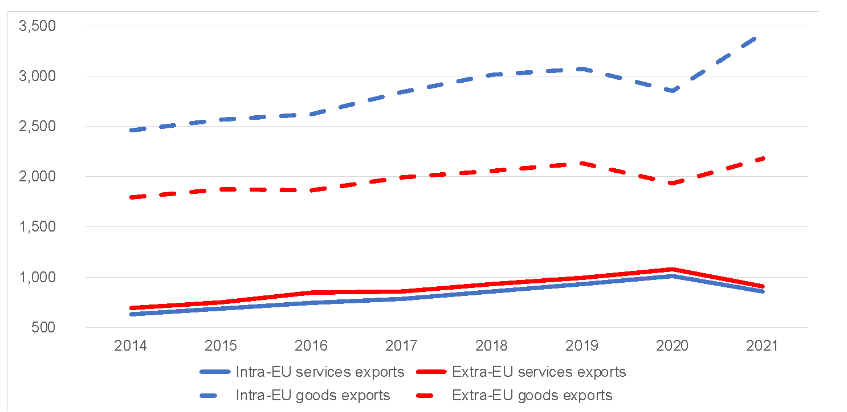

Пример за това е секторът на услугите, който колективно представлява 65% от БВП на ЕС-27. Както е показано на фигура 1, износът на услуги в рамките на ЕС показва същата тенденция на растеж като износа на услуги извън ЕС.

За разлика от търговията със стоки в рамките на ЕС, която изпреварва търговията извън ЕС (със страни извън ЕС), износът на услуги в рамките на ЕС продължава да расте само в съответствие с тенденциите на световното търсене. В много сектори на услугите националните политики, непропорционалните регулаторни ограничения и слабата конкуренция пречат на потребителите и фирмите да се възползват напълно от предимствата на интеграцията в ЕС.

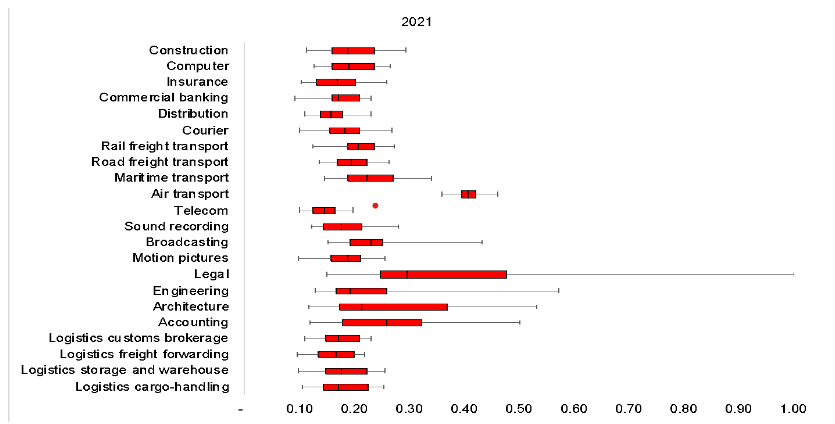

В областта на строителството и логистиката, компютърните и телекомуникационните услуги данните на ОИСР относно ограниченията върху търговията с услуги показват, че европейският единен пазар не е напреднал през последното десетилетие.

Политиката на ЕС не успя да хармонизира правилата за предоставяне на услуги, камо ли да започне процес на либерализация и конвергенция. В повечето сектори на услугите разпоредбите на държавите-членки станаха по-строги, както в долната, така и в горната част на спектъра от ограничения.

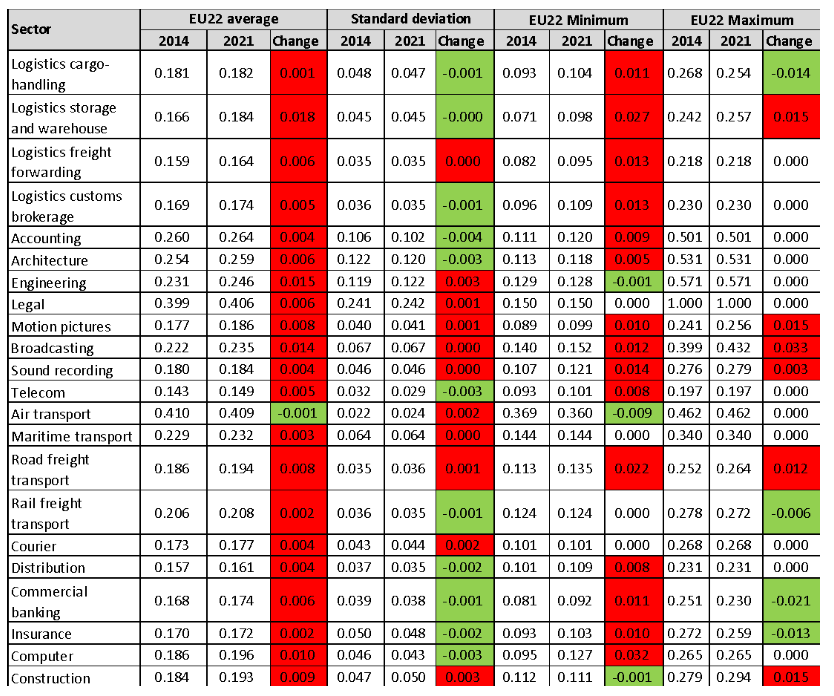

В много сектори на услугите държавите-членки все още са свободни да определят своето собствено регулиране и колко отворени искат да бъдат към вноса от други държави от ЕС (вижте фигура 2 и таблица 1).

Да вземем за пример телекомуникациите: в момента няма единен мобилен пазар в ЕС, което възпрепятства въвеждането на широколентов достъп и 5G в държавите-членки. Други примери са различията по отношение на достъпа до пазарите за регулирани професии, образование, радиоразпръскване, логистични услуги (напр. товарен каботаж) и медицински услуги.

Подобни тенденции могат да се наблюдават за много регулации на продуктовия пазар и, което е важно, хоризонтални политики като данъци върху продажбите и ДДС, корпоративни данъци, политики на пазара на труда и екологични стандарти в държавите-членки.

Безброй проучвания потвърждават, че сложността на регулирането е предизвикателство за всеки бизнес, особено за малкия и среден бизнес. Например Мрежата на представителите на МСП подчертава, че „Единният пазар не е нито перфектен, нито завършен“.

Законодателството на държавите членки се характеризира с увеличаване на броя на новите регулации, припокриващи се политики, което усложнява правната рамка на ЕС и държавите членки. Всяка година авторите отбелязват:

„Националните технически разпоредби продължават да се трупат, което затруднява разширяването на МСП в Европа. На европейско ниво МСП също са изправени пред объркване поради припокриващи се правила. Това означава, че МСП не знаят непременно какви правила важат за тях – те просто не разбират кои правила да следват.“

Липсата на договорени правила затруднява ЕС да догони динамиката на бизнеса, конкуренцията и иновациите в други големи юрисдикции като САЩ (и Китай, чийто БВП ще бъде повече от два пъти по-голям от този на ЕС през 2050 г.).

Бизнес статистиката показва, че въпреки много по-малката работна сила, има много повече фирми в САЩ, отколкото в ЕС. Дефицитът на ЕС по отношение на абсолютния брой стартиращи фирми в сравнение със САЩ е 30% през 2019 г. спрямо 27% през 2014 г. Това е около 50% на глава от населението.

С други думи, броят на предприятията на глава от населението в САЩ е два пъти по-голям от този в ЕС. Дефицитът в ЕС при МСП с по-малко от 20 служители е още по-висок, нараствайки от 48,5% през 2014 г. на 49,3% през 2019 г. (вижте таблица 2).

Поради разликите в дефиницията на големи компании е трудно да се опишат точно тенденциите и моделите за големи и много големи предприятия. Данните обаче сочат, че средната численост на персонала на голяма американска компания (300 служители или повече) е около два пъти по-висока от средната численост на голяма компания, базирана в ЕС (компании с 250 служители или повече), което показва, че условията за американските компании са много по-лесни за провеждане на мащабиране от компаниите в ЕС.

Ако добавим фрагментацията на политиката на ЕС, не е изненадващо, че броят на европейските мерки за разширяване все още е по-малко от една трета от този на САЩ.

Очаква се Европа да се сблъска с големи и нарастващи предизвикателства по отношение на корпоративната ефективност, отразени в по-ниска производителност, по-ниски маржове на печалба, по-ниски инвестиции и по-малко технологично развитие в сравнение с нейните американски колеги.

Стратегическата автономия на теория се превърна във влиятелна концепция за определяне на политиката на ЕС. Той е предназначен отчасти да подобри веригите на стойността на ЕС, отчасти да се справи с новите полюси на сила, които предизвикват икономическата позиция на ЕС, особено с Китай.

Много политици в Европа обаче остават неясни относно политическите условия, необходими за растежа на европейската икономика и технологичния потенциал. Традиционната мъдрост, развила се през последните години, предполага, че всяко икономическо слабо представяне, което може да се припише на Европа, се дължи на превъзходството на американските технологични компании, които, както се казва, са просто твърде конкурентни или твърде иновативни, за да процъфтява европейската икономика с местни иновации.

Този начин на мислене ще поддържа вземащите решения в ЕС в съответствие с евроатлантизма – и стратегическата автономия ще остане само мечта. Въпреки че една по-суверенна и целенасочена политика в рамките на Европа би била в интерес на Русия, Китай и други геополитически центрове, тъй като би отразявала прехода към реална многополярност.

Превод: СМ

ВАЖНО!!! Уважаеми читатели на Поглед.инфо, ограничават ни заради позициите ни! Влизайте директно в сайта www.pogled.info . Споделяйте в профилите си, с приятели, в групите и в страниците. По този начин ще преодолеем ограниченията, а хората ще могат да достигнат до алтернативната гледна точка за събитията!?

Когато видите знака "фалшиви новини", това означава, че тази статия е препоръчително да се прочете!!!

Абонирайте се за нашия Ютуб канал/горе вдясно/: https://www.youtube.com