/Поглед.инфо/ Германската официална статистика публикува суховат (не от тези, на които им се нахвърлят медиите) доклад. Става дума за динамиката на натрупания портфейл поръчки за германската промишленост през март 2020 г. Но данните са показателни, а коментарът на самия “Дойчестат” е напълно адекватен.

"Въз основа на предварителни данни, коригираният по цените портфейл на поръчките в обработващата промишленост през март 2020 година се е намалял предвид сезонно-календарния фактор с 0,9% в сравнение с предишния месец, съобщава Федералната статистическа служба. Вътрешните поръчки, които все още не са приключили , намаляват с 1,3% в сравнение с предходния месец, запасите от чуждестранни поръчки намаляват с 0,6% в сравнение с февруари 2020 г. Настоящата голяма криза не даде ясен ефект върху незавършените поръчки в преработващата промишленост на Германия през март 2020 г. Тези данни показват по-специално, че индустриалните предприятия не са регистрирали изключително мащабно анулиране на поръчки."

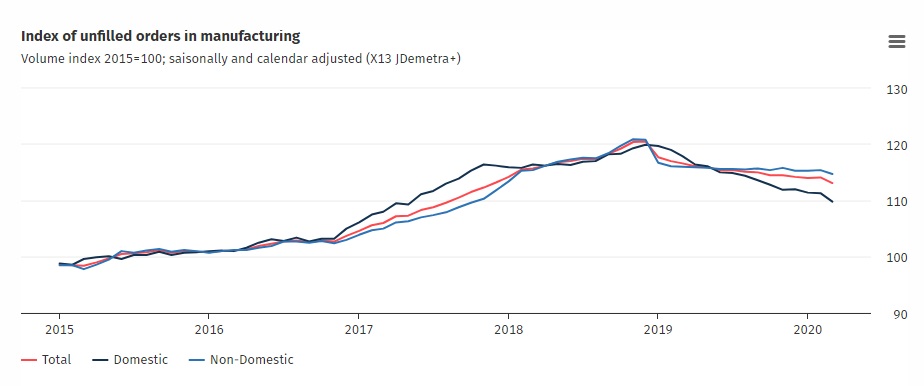

Ще обясня веднага. Обикновено, когато публикувам данни от националната статистика на индустрията, сравнявам с данни от съответните месеци на миналата година. Защо този път сравнението с предходния месец е по-адекватно? Защото ни позволява да преценим какъв принос за индустриалния спад носи сегашната история на вирусите. И, напомням ви, сега не говорим за обема на реалното производство за март, не за новите поръчки за отделен март. А за общото натрупан портфейл от поръчки. Включително всички поръчки, за които няма пратка, но няма и отказ от поръчки.

Логично, точно през тези месеци на 2020 г. трябваше да се случи рязък, непреодолим срив на натрупания портфейл поръчки от месец на месец. Дъжд от скъсани договори и т.н. НО НИЩО ПОДОБНО НЕ СЕ СЛУЧВА.

За пореден път спадът в сравнение с март миналата година е фундаментална работа. И е повече от 0,9%. Но какъв трябва да е резултатът от настоящите обстоятелства - крах на март 2020 г. в сравнение февруари 2020 г. - КЪДЕ е? Няма го.

Както виждаме на графиката, има не сривообразен, а невероятно дълъг и постепенен спад. През март нямаше нито една вертикална линия надолу.

Тоест до голяма степен това, което ще видим при реалното производство за април - а ще видим срив - не е свързано с карантинно-вирусния фактор. До началото на април не е имало (и сега можем да говорим за това като документиран факт) масово проваляне на предишни договори.

"През март 2020 г. средният обхват на поръчките в преработващата промишленост е 5,8 месеца. За производителите на междинни стоки обхватът през март 2020 г. е 3,0 месеца, за производителите на стоки с капитал - 8,0 месеца, а за потребителските стоки- 2,3 месеца. Във всички тези области обхватът беше на нивото от предходния месец. "

Значи, разбирате, нали? Дори за потребителските стоки, които са по-малко инерционни, които реагират по-рязко на колебанията в търсенето, чийто хоризонт е забележимо повече от месец и дори за тях поръчките не са паднали „точно сега“.

Какво мога да кажа, обобщавайки. Кризата на материалното производство (на онова, което можете да видите с очите си и да пипнете с ръце) в главния „цех“ на Европа не само е текла много преди настоящото положение. Това беше ясно. Но сега може да се твърди, че това, което виждаме в бъдеще, според април, май, следващите месеци също е продължение на фундаменталната тенденция. Настоящата карантинна работа не са нищо повече от пяната на гребена на вълната.

Оттук и прогнозата. Сега икономистите спорят: дали изходът от кризата ще бъде V-образен. Рязкото влизане с рязък изход. За някой ресторант или фризьорски бизнес е възможно. Където скокът в кризата беше резултат от административните мерки. Скочиха рязко в ямата, ще изскочат рязко от ямата (дай Боже, да имат късмет). В индустрията не. V-образният изход е изключително малко вероятен, макар и само защото входът не е бил такъв.

Превод: В. Сергеев